Ст 217 п 17 налог с продажи дачи для пенсионеров

Продажа земельного участка, дачного домика или любой другой недвижимости приносит прибыль, которой придется поделиться с государством. Согласно российскому законодательству, продавец должен заплатить налог на доход.

И сумма получится немаленькой. Поэтому у большинства собственников возникает вопрос: в каких случаях можно не платить налог с продажи дома и земельного участка или хотя бы уменьшить его размер.

Об этом расскажем в нашем материале.

Размер налога с продажи земельного участка

- Если продавец является резидентом РФ (то есть постоянно проживает на ее территории более 183 календарных дней), размер налога для него составит 13%.

- Сумма для нерезидентов будет значительно больше — 30% от прибыли, полученной после продажи земли.

Налог с продажи частного дома

- 13% — для резидентов РФ;

- 30% — для лиц, не являющихся таковыми.

О том, какие еще отчисления в бюджет нужно платить садоводам, мы рассказали в нашей статье «Налоги в СНТ: полный гид для дачников».

Ведение бухгалтерии СНТ

к содержанию ↑Когда платить налог не нужно

- до 1 января 2016 года и владели ими не менее трех лет;

- после 1 января 2016 года и являлись собственниками как минимум пять лет.

Поэтому если вы не хотите отдавать государству часть дохода от сделки, то можете подождать с продажей до тех пор, пока не пройдет нужный срок владения имуществом.

Налог с продажи садового участка для пенсионеров

Никаких других условий для отмены налога с продажи участка или дома законодательство не предусматривает. В том числе отсутствуют и налоговые льготы для пенсионеров.

Прочитав финансово-экономическое обоснование расходов, каждый садовод должен понять, что сумма членских взносов была определена не случайно и не по желанию председателя или правления. Основная задача ФЭО — сделать финансовое планирование в садоводческом товариществе максимально прозрачным.

Как можно уменьшить сумму налога

- имущественного вычета;

- документально подтвержденных расходов, связанных с приобретением этого имущества.

Имущественный вычет уменьшает сумму, полученную в результате сделки, и сокращает размер налога. Вот как это происходит на практике.

Важно! Если вы продаете участок стоимостью менее 2 млн рублей, то, применяя имущественный вычет, можете полностью избавиться от налога на прибыль. То же самое касается и частного дома. Но если он является недостроенным и не получил статус жилого, то имущественный вычет будет снижен с 2 млн до 250 тысяч рублей.

Вариант №2: уменьшить налог на сумму затрат, возникших при покупке недвижимости. Он может оказаться более выгодным, чем налоговый вычет. Правда, подтверждать расходы на покупку имущества нужно документально. Например, с помощью договора купли-продажи.

Важно! Государство не будет напоминать вам о возможности снизить налог с продажи земельного участка или частного дома. Поэтому нужно самостоятельно указывать вычет в декларации. Иначе платить налог придется в полном размере.

к содержанию ↑Подоходный налог с продажи недвижимости для пенсионеров

Пенсионеры имеют значительные льготы по налогам для физических лиц, а платят ли пенсионеры подоходный налог с продажи имущества?

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Налог с продажи квартиры, гаража, дачи, земельного участка для пенсионеров

В перечне объектов обложения НДФЛ, приведенном в ст.209 Налогового кодекса России, присутствует реализация имущества и имущественных прав, следовательно, при продаже недвижимости и ряда движимых вещей платить налог необходимо.

В главе 23 НК РФ, посвященной НДФЛ, нет статьи о льготах. Вместо них предусмотрены 2 других механизма снижения налогового бремени плательщиков:

- освобождение по ст.217 НК РФ;

- вычеты по ст.216 — 221 НК РФ.

В этих статьях не установлены особые привилегии для пенсионеров — пенсионеру надо платить подоходный налог с продажи квартиры и других объектов так же, как и остальным физическим лицам. Пенсионный возраст и пенсионное удостоверение не влияют на вменение НДФЛ.

Важно!

Пенсионеры платят НДФЛ с продажи квартиры наряду с другими плательщиками.

И точно так же, как остальные категории, они могут претендовать на освобождение или вычеты.

Освобождение предоставляется согласно п.17.1 ст 217 НК РФ:

- при сроке владения движимым имуществом, например, гаражом, машиной, более 3 лет налог с продажи пенсионеры не платят;

- при продаже недвижимости, которая была до 2016 года получена гражданином путем наследования, дарения от члена семьи или близкого родственника, приватизации, договора пожизненного содержания с иждивением, платить тоже не нужно;

- при продаже недвижимости, которая была после 2016 года получена гражданином путем наследования, дарения от члена семьи или близкого родственника, приватизации, договора пожизненного содержания с иждивением, при сроке владения более 3 лет НДФЛ не платится;

- при продаже недвижимости, которая была до 2016 года получена иным образом, при сроке владения более 3 лет пенсионер не платит налог с продажи дома, квартиры и прочего имущества;

- при продаже недвижимости, которая была после 2016 года получена иным образом, при сроке владения более 5 лет действует освобождение.

Такая запутанная система установилась в результате принятия поправок федеральным законом № 382 от 27.11.2014г.

Освобождение не требует от плательщика каких-либо заявлений и иных документов. Оно применяется инспекцией автоматически, согласно имеющимся сведениям.

Пример 1

Если несмотря на освобождение вам пришло письмо от ИФНС о необходимости заплатить налог, не беспокойтесь и сообщите в налоговую, что вы освобождены:

Пример 2

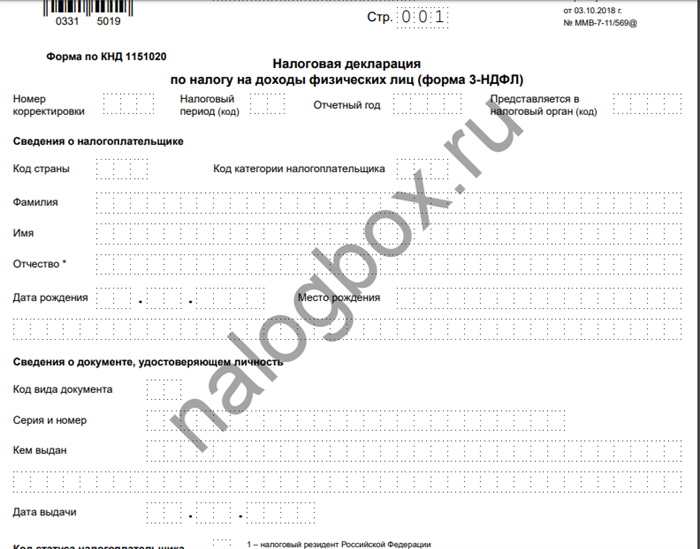

При продаже квартиры пенсионеру надо не только платить налог, но и подать декларацию 3-НДФЛ.

Сначала подается декларация — с начала нового календарного года после года продажи и до мая, а затем уплачивается налог — с подачи декларации и до 15 июля. Форма декларации, действующая в 2019 году, находится здесь.

Пример 3

Павлов Алексей приватизировал квартиру в 2017 году и продал ее в мае 2019 года. Здесь действуют новые поправки в НК РФ. Срок владения — меньше 3 лет, соответственно, придется заплатить НДФЛ в 2020-ом году.

Пример 4

Павлов Алексей купил дом в январе 2016 года и продал его в мае 2019 года. Здесь также применяется новая система освобождения. Поскольку срок владения меньше 5 лет, необходимо уплатить подоходный налог с продажи.

Бывают ситуации, когда ждать 3 и, тем более, 5 лет невозможно. В таких случаях пенсионеры могут воспользоваться имущественным вычетом из ст.220 НК РФ. Что такое вычет — это сумма, на которую законодатель позволяет уменьшить налоговую базу, т. е. выручку. Плательщик сам выбирает вариант вычета:

- вычет в размере фактических расходов, имевших место при покупке имущества; расходы должны быть подтверждены документами.

Нельзя к одному и тому же имуществу применить оба варианта вычета.

Пример 5

Пример 6

Пример 7

Вычет можно использовать только один раз в год. А уменьшат расходы — по мере продаж без ограничений.

Если ваши расходы или вычет больше выручки, то в декларации нужно указывать расходы или вычет, приравненные к выручке, т. е. база не может быть в минусе.

Даже если налог к уплате равен нулю, необходимо подать декларацию 3-НДФЛ.

Уменьшение базы отражается на листе «Приложение 6» в декларации за 2018 год. В более ранних бланках для этого используется лист Д2.

Декларацию можно заполнить:

Подавать также можно в бумажном или в электронном виде. Последний предпочтительнее для ФНС России, т. к. с бумажных бланков информация всё равно переносится в электронную базу данных.

к содержанию ↑Предельный срок владения единственным жильем для безналоговой продажи изменился

С начала 2020 года содержание статьи 217.1 НК РФ изменилось.

С 01.01.2020 трехлетний предельный срок владения установлен еще для одного случая.

Средства, получаемые гражданином при продаже недвижимости, признаются его доходом и облагаются налогом на доходы физических лиц. При этом закон определяет случаи, когда налог платить не нужно.

Согласно ст. 217.1 НК РФ не придется платить НДФЛ при условии, что реализованный объект недвижимости находился в собственности гражданина в течение минимального предельного срока владения, или дольше.

В зависимости от ситуации предельный срок владения может составлять три года, или пять лет.

Предельный срок владения для безналоговой продажи недвижимости равен трем годам в четко определенных в п. 3 ст. 217.1 НК РФ случаях.

До начала 2020 года таких случаев было три:

• если недвижимость передана в наследство или подарена гражданину членом его семьи или близким родственником;

• если недвижимость была приватизирована;

• если недвижимость была получена по договору пожизненного содержания с иждивением.

Во всех остальных случаях срок владения недвижимостью, после которого продавец освобождается от уплаты НДФЛ при ее продаже, равнялся пяти годам.

Что поменялось?

С начала текущего года содержание статьи 217.1 НК РФ изменилось. Поправки были внесены Федеральным законом от 26.07.2019 N 210-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

С 01.01.2020 трехлетний предельный срок владения установлен еще для одного случая: если в собственности продавца на дату регистрации перехода к покупателю права собственности на проданное жилое помещение (его долю) не находится другого жилого помещения (его доли).

Иными словами, если гражданин продает свое единственное жилье, (комнату, квартиру, дом, или их части) которое находилось в собственности три года и более, налог при его продаже платить не нужно. Правило распространяются и на совместную собственность супругов.

Указанный порядок применяется в случае, если к моменту перехода права собственности на жилое помещение к покупателю продавец не имел другого жилья. Однако закон содержит исключение.

В пп. 4 п.

3 ст. 217.1 НК РФ указано, что если продавец либо его супруг приобрели другое жилье в течение 90 календарных дней до момента регистрации перехода права собственности на проданную недвижимость к покупателю, это жилье не принимается в расчет при исчислении предельного срока владения.

Это означает, что если продавец приобрел жилье в течение трех месяцев до продажи другого жилья, предельный срок владения реализуемым объектом для безналоговой продажи будет равен трем годам. В этом случае продавцу не нужно заполнять декларацию и уплачивать НДФЛ.

Условия пп. 4 п. 3 ст. 217.1 НК РФ кроме непосредственно жилого помещения распространяются на земельный участок, на котором оно расположено, а также на размещенные на нем хозяйственные сооружения и строения.

к содержанию ↑Какие налоги платят пенсионеры

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Система поддержки пенсионеров практически никак не распространяется на обязательства по уплате налогов физических лиц. Наравне с остальными гражданами, пенсионеры обязаны своевременно уплачивать налоговые платежи в том виде и сумме, на которые указывает действующее налоговое законодательство.

Бробанк.ру разобрался, какие налоги должны платить пенсионеры, и в чем они могут рассчитывать на льготы и послабления.

- Какие налоги уплачивают пенсионеры и какие у них есть льготы

- Налог на доходы физических лиц

- Транспортный налог

- Налог на имущество физических лиц

- Налог на имущество физических лиц для пенсионеров: какие льготы

- Земельный налог

- Полный список налогов, уплачиваемых пенсионерами

Какие налоги уплачивают пенсионеры и какие у них есть льготы

В соответствии с п. 2 ст. 217 НК РФ, государственное пенсионное обеспечение не подпадает под группу доходов, облагаемых налогом. Налог с пенсии не уплачивается и не вычитается при расчете ее размера.

Действующее налоговое законодательство разграничивает несколько основных категорий налогов, уплачиваемых физическими лицами: федеральные, региональные, местные. В эти категории входят все обязательства, которые обязаны соблюдать физические лица, включая и пенсионеров.

Для удобства будет рассмотрена отдельно каждая из этих категорий. Так же будет установлено, обязаны ли пенсионеры оплачивать этот вид налога, либо имеют право на получение льготы или полного освобождения.

к содержанию ↑Налог на доходы физических лиц

В части доходов, получаемых пенсионерами, за исключением государственной пенсии, никаких льгот не предусмотрено. В отношении работающих пенсионеров работодатели уплачивают НДФЛ в том же порядке, что и за остальных работников.

Если пенсионер занимается какой-либо деятельностью, приносящей доход, то он обязан уплачивать НДФЛ в установленные сроки в размере 13% от дохода. Налог относится к категории федеральных, поэтому региональные и местные власти никак не могут повлиять на это исполнение данного обязательства.

Это обязанность распространяется и на все остальные виды дохода, включая и выигрыши в лотерею. Следовательно, любой доход должен облагаться налогом. Здесь пенсионеры приравниваются ко всем остальным гражданам РФ. Резюме: пенсионеры уплачивают подоходный налог от доходов, не указанных в ст. 217 НК РФ.

Льгот в отношении физических лиц, в том числе и пенсионеров, здесь не предусматривается. Это правило более всего затрагивает работающих пенсионеров, налоги за которых, фактически, уплачивает работодатель. Пенсионеры уплачивают все федеральные налоги, распространяющиеся на ИП и физических лиц, и указанные в статье 13 НК РФ.

к содержанию ↑Транспортный налог

Данный вид налога входит в категорию региональных. То есть, единой налоговой ставки, как в случае с подоходным налогом, не существует. Конечная ставка устанавливается на региональном уровне, поэтому в двух разных субъектах Федерации этот показатель может отличаться.

Поэтому транспортный налог не подпадает под федеральные программы предоставления льгот. Если льготы и предусмотрены, то только на уровне региона. Как показывает практика, в ряде регионов РФ послабления по данному налогу предусматриваются для ветеранов ВОВ, ветеранов труда, героев СССР (Российской Федерации), инвалидов некоторых групп.

К примеру, в Москве рядовые пенсионеры, не входящие в список льготников, уплачивают транспортный налог наравне с другими категориями граждан. Следовательно, для уточнения данной информации пенсионеру нужно обращаться в территориальные налоговые органы по месту проживания (постоянной регистрации).

Остальные региональные налоги, это налог на игорный бизнес и налог на имущество организаций. Они распространяются на юридических лиц, и пенсионеров никак не затрагивают.

Как итог: из региональных налогов пенсионеры уплачивают только транспортный налог. Если пенсионер может рассчитывать на льготу, то для этого ему необходимо подать заявление в налоговые органы: эти преференции носят сугубо заявительный характер.

к содержанию ↑Налог на имущество физических лиц

Этот вид входит в категорию местных налогов. Налогоплательщиками здесь признаются физические лица, обладающие правами собственности на имущество, признаваемое объектом налогообложения. Несмотря на то, что налог признается местным, налоговые льготы, введенные федеральным законом от 04.10.2014 N 284-ФЗ, являются общими для всех.

Пенсионеры, имеющие право на получение государственной пенсии, независимо по каким обстоятельствам, а также лица, достигшие 55 и 60 лет (мужчины и женщины), Помимо пенсионеров, федеральным законодательством предусматривается еще целый ряд льготных категорий (ст. 407 НК РФ).

Налог на имущество физических лиц для пенсионеров: какие льготы

Льгота пенсионерам выражается не в уменьшении налоговой ставки или каких-либо других составляющих этого налога. Федеральное законодательство освобождает пенсионеров от уплаты налога на имущество физических лиц в отношении только одного объекта каждого вида имущества, подлежащего налогообложению.

В соответствии с п. 4 ст. 407 НК РФ видами объектов налогообложения признаются:

- Квартира, часть квартиры (доля), комната.

- Частный дом или часть дома.

- Помещения, используемые для занятия профессиональной творческой деятельностью ― ателье, мастерские, студии, библиотеки, открытые тематические музеи.

- Гараж, парковочное место, машино-место.

- Хозяйственные постройки, площадь которых не превышает 50 кв. метров, и которые используются для ведения личного подсобного хозяйства, индивидуального жилищного строительства, дачного хозяйства, огородничества.

Суть заключается в том, что освобождение от налога положено по одному объекту из каждой категории имущества. То есть, это одна квартира, один жилой дом, один гараж, и далее по этому же принципу. Если у пенсионера один дом и один гараж, то по обоим этим направлениям он полностью освобождается от уплаты налога.

Если квартиры две и несколько машино-мест, то пенсионер выбирает одну квартиру и одно место, по которым он не будет уплачивать налог. По другой квартире и остальным машино-местам налоговая база будет исчисляться.

То же самое касается и всех остальных категорий: пенсионер может выбрать из каждой категории только один объект. По остальным придется платить налог, в соответствии с местными подзаконными актами.

Предусматривается льгота только в том случае, если объект не используется налогоплательщиком в предпринимательских целях. Использование льготы предусматривает заявительный характер. Пенсионеру необходимо подать заявление установленной формы на получение льготы в территориальные налоговые органы.

Если пенсионер не уведомил налоговые органы о своем праве на получение льготы, ФНС, при получении соответствующей информации из других источников, получает основания на применение льготы в одностороннем порядке, ― без ведома налогоплательщика. В этом случае льгота применяется к объекту, в отношении которого исчисляется максимальная сумма налога.

И такой механизм предусматривается в отношении всех категорий объектов налогообложения.

к содержанию ↑Земельный налог

Земельный налог включается в группу местных налогов. Федеральное законодательство устанавливает перечень льгот, снижающих налоговую базу, либо полностью освобождающих субъектов от уплаты земельного налога.

Пенсионеры имеют право на получение такой льготы. Механизм ее предоставления заключается в уменьшении налоговой базы, исходя из уменьшения площади земельного участка на 600 кв.

метров. Земельный налог физическими лицами рассчитывается от площади участка, поэтому, если общая площадь составляет, к примеру, 1000 кв.

метров, то налоговая база будет исчисляться только на 400 кв. метров (4 сотки).

Следовательно, здесь речь идет, скорее, не о полном освобождении, а лишь об уменьшении налоговой базы.

Полное освобождение полагается лишь в том случае, если налоговая база равна 0, ― если площадь участка равна или менее 600 кв. метров. Под эти поправки подпадают участки, находящиеся:

- В собственности налогоплательщика.

- В пожизненном наследуемом владении.

- В постоянном (бессрочном) пользовании.

Независимо от количества участков, которыми обладает или пользуется налогоплательщик, уменьшение налоговой базы применяется только к одному из них. Пенсионер самостоятельно направляет уведомление в налоговые органы, в котором отмечается один из участков, по которому будет применяться льгота.

Если уведомление не поступает, ФНС вправе получить такую информацию самостоятельно. При наличии в собственности пенсионера нескольких объектов, налоговые органы применяют льготу к тому, в отношении которого исчисляется максимальная сумма налога.

Следующая